Auf den folgenden Seiten möchte ich Ihnen einige Fingerzeige geben, die Ihnen die Abwicklung eines Immobilienkaufs näher bringen und das Verständnis des Vertragstextes erleichtern sollen. Sie sollen auch zur Vorbereitung der notariellen Vertragsverhandlung dienen.

Beim Kauf und Verkauf einer Immobilie geht es meist für beide Seiten um viel Geld. Die Ware lässt sich dabei nicht einfach wie in der Bäckerei Zug um Zug gegen Bares über den Tisch reichen.

Denn mit der Schlüsselübergabe ist es für den Käufer nicht getan. Er muss sich auch auf seinen Eigentumserwerb verlassen können, damit er sein Haus später wieder problemlos verkaufen oder es seinen Kindern vererben kann.

Für den Käufer kommt es also entscheidend darauf an, dass er trotz seiner Zahlung nicht nachher doch ohne Eigentum da steht. Genauso muss der Verkäufer sicher sein, dass sein Eigentum nicht verloren geht, ohne dass er sein Geld bekommt.

Warum zum Notar?

In Deutschland wie auch in vielen anderen Ländern hat sich für den Immobilienbereich eine besondere Form des Rechtsberaters herausgebildet: der Notar. Was dem Anwalt streng verboten ist, bildet gerade die Besonderheit des Notars: Notare beraten beide Seiten gleichzeitig und sind deshalb wie Richter zur strengsten Neutralität verpflichtet. Deshalb dürfen Notare auch nicht das Vertrauen in ihre Unparteilichkeit gefährden, indem sie z.B. einer Seite durch Gebührenvereinbarung Freundschaftspreise machen.

Notare helfen beiden Seiten bei der Verhandlung des Vertrages, schützen sie wechselseitig vor den Gefahren, informieren sie über ihre Rechte und Pflichten und formulieren den Vertragstext in der juristischen Fachsprache aus. Spätere Unstimmigkeiten werden so vermieden. Falls es doch einmal zu einem Rechtsstreit vor Gericht kommen sollte, kann der Fall anhand des vom Experten formulierten Textes entschieden werden.

Bei der so genannten Beurkundung lesen Notare den Vertrag abschließend vor und erläutern ihn dabei im Einzelnen, vor allem an den Stellen, wo die wissenschaftliche Fachsprache nicht immer allgemeinverständlich sein kann.

In der Form der untrennbar gesiegelten, öffentlichen Urkunde bleibt das Original dauerhaft in der notariellen Verwahrung, auch bei einer Amtsnachfolge, und wird neuerdings auch zentral bei der Bundesnotarkammer elektronisch signiert, also fälschungssicher, gespeichert. Der originär vereinbarte Inhalt kann also noch nach Jahrzehnten eingesehen werden und ggf. seine Übereinstimmung mit Kopien, die sich im Umlauf befinden, überprüft werden.

Unnötig kompliziert und teuer?

Übrigens können in einigen Ländern, z.B. in England oder auch in den Vereinigten Staaten, trotz derselben Ausgangslage Immobilienverträge privatschriftlich, wenn nicht sogar mündlich, geschlossen werden. Notare wie bei uns sind dort unbekannt.

Das klingt unkomplizierter und vielleicht auch billiger. Erstaunlicherweise zeigen internationale Vergleichsstudien aber, dass Kosten und Aufwand bei uns trotzdem erheblich niedriger sind.

Denn auch in jenen Ländern geht es bei Immobilien um viel Geld. Beide Parteien holen deshalb zwar freiwillig und doch notgedrungen Rechtsbeistand ein. Jeder beauftragt also einen Rechtsanwalt. Die Anwälte prüfen die Erwerbsvorgänge der Vergangenheit. Je nach Land müssen dabei z.B. alle Verträge der letzten dreißig Jahre gewälzt werden.

Davon konnte ich mich persönlich überzeugen, als ich während meiner Ausbildung einige Monate in einem Anwaltsbüro in San Francisco mitarbeiten durfte. Wird dort irgend ein Fehler aus der Vergangenheit übersehen, droht noch nach Jahr und Tag die Rückabwicklung. Und auch vor dem Risiko, dass man das Geld statt an den wahren Eigentümer an den Mieter gezahlt hat, der geschickt alte Verträge gefälscht hat, ist man in diesen Ländern nicht wirklich gefeit! Alles das kann der deutsche Notar weitgehend ausschließen.

Das Grundbuch

Bei der Abwicklung des Kaufvertrages prüfen Notare, ob der Verkäufer auch wirklich Eigentümer ist, und sorgen dafür, dass der Käufer entsprechend eingetragen wird. Dazu greifen sie auf das Grundbuch zurück, was mittlerweile auch online möglich ist. Das Grundbuch ist ein Verzeichnis, das beim Amtsgericht geführt wird und in dem alle Immobilien mit ihren Eigentümern sowie etwaigen Belastungen (Wegerechte, Wohnrechte, Nießbrauch, Grundschulden, Hypotheken) registriert sind.

Auch hier gibt es im Vergleich zu Registern in anderen Ländern, auch solchen mit Notaren wie z.B. im benachbarten Frankreich, eine wichtige und segensreiche Besonderheit: Wer in Deutschland im Grundbuch als Eigentümer drin steht, gilt auch als Eigentümer. Darauf kann der Erwerber sich verlassen. Man spricht vom "guten Glauben" an die Richtigkeit des Grundbuchs.

Vorgänge der Vergangenheit, wie viele auch immer letztlich zum Erwerb der Verkäufers geführt haben mögen, interessieren grundsätzlich nicht mehr und müssen auch nicht mehr überprüft werden. Genauso gelten auch nur die Belastungen, die aus dem Grundbuch ersichtlich sind (mit Ausnahme der Baulasten, die leider nur bei der Baubehörde registriert werden).

Dieser Schutz des guten Glaubens an die Grundbucheintragung erleichtert erheblich den Kontrollaufwand, der den Erwerb in anderen Ländern verzögert und verteuert.

Die Immobilie

Im Rechtssinne werden beim Grundbuchamt nur Grundstücke registriert. Das Eigentum am Haus steht automatisch demjenigen zu, dem das Grundstück gehört. Das Haus ist also ein bloßer Bestandteil. Der Volksmund sagt: „Grund und Boden zieht an.“

Auch eine Eigentumswohnung stellt nur eine Mitbeteiligung am Grundstück in Form einer fixen Quote (Miteigentumsanteil) dar, die jedoch mit dem Sondereigentum an abgeschlossenen Räumen (Wohnung) verbunden ist. Dieser Miteigentumsanteil wird im Ergebnis genauso behandelt wie ein selbstständiges Grundstück. Die Eigentümergemeinschaft am Grundstück kann man sich dagegen am besten wie einen Verein vorstellen.

Daneben gibt es in seltenen Fällen noch so genannte Erbbaurechte. Dabei handelt es sich um die Ausnahme, wonach das Eigentum am Gebäude (Erbbaurecht) doch vom Eigentum am Grundstück getrennt und selbstständig im Grundbuch registriert wird.

Erbbaurechte werden häufiger von den Kommunen oder Kirchen bestellt, um dem Erwerber zwar auf Zeit (z. B. 50 Jahre) übertragbares Hauseigentum einzuräumen, aber sich selbst das Eigentum am Grundstück dauerhaft vorzubehalten. Für private Eigentümer empfiehlt sich die Einräumung eines Erbbaurechts (der Verkauf nur des Hauses ohne Grundstück) in aller Regel nicht.

Der Leistungsaustausch – Besitzübergang mit Zahlung

Mit einer Immobilie kann man regelmäßig genau wie mit einem wertentsprechenden Geldbetrag wirtschaften: Die erste bringt Mieteinnahmen oder erspart bei Eigennutzung die Zahlung für eine Mietwohnung, der andere bringt Zinsen oder kann zur Schuldentilgung verwandt werden.

Deshalb schlagen Notare regelmäßig vor, dass der Käufer ab demjenigen Zeitpunkt die Immobilie nutzen darf (Schlüsselübergabe), ab dem auch der Verkäufer sein Geld bekommen hat. Juristisch spricht man vom Besitzübergang, weil Besitz die tatsächliche Nutzungsmöglichkeit bedeutet.

Gelegentlich wird insoweit auch vom wirtschaftlichen Eigentum gesprochen, weil mit Besitzübergang und Zahlung der wirtschaftlich wichtige Leistungsaustausch erfolgt. Ab diesem Zeitpunkt soll der Käufer umgekehrt auch für die mit der Immobilie verbunden Kosten (Verbrauchskosten, Grundsteuer, Versicherungsprämien etc.) aufkommen und die Gefahr tragen, dass etwas kaputt geht.

Steht das Objekt leer, so dass der Verkäufer ohnehin keine Miete mehr erzielt oder spart, kommt auch eine vorzeitige Übergabe, z.B. zu Renovierungszwecken, in Betracht. Dies ist aber für beide nicht frei von Risiken. Die Einzelheiten sollten im Vertrag vernünftig geregelt werden.

Bewohnt der Verkäufer das Objekt noch selbst, das der Käufer aber zur Eigennutzung erwerben will, kann dem Käufer die Zahlung regelmäßig nur abverlangt werden, wenn der Verkäufer vorher räumt und der Käufer sich davon überzeugen konnte.

Der Zahlungstermin

Häufig möchte der Käufer am liebsten sofort bezahlen, um die Immobilie, vor allem wenn sie ohnehin schon leer steht, übernehmen zu können. Doch wäre diese ungesicherte Zahlung jedenfalls bei nicht ganz geringen Kaufpreisen viel zu gefährlich. Denn der Vertrag könnte auch nach Unterzeichnung noch aus vielfältigen Gründen scheitern.

Wenn in einem solchen Fall das Geld beim Verkäufer nicht mehr vorhanden wäre, also auch nicht mehr zurück gezahlt werden könnte, drohte der Totalverlust.

Was sind aber diese Abwicklungshindernisse, die der Notar vor der Zahlung aus dem Weg räumt?

Liegt das Hausgrundstück z.B. im Sanierungsgebiet, bedarf es einer Genehmigung der Gemeinde, die Notare unter Vorlage einer Vertragskopie einholen werden. Häufig sind noch alte Hypotheken oder Grundschulden eingetragen, deren Löschung wir zum Schutze des Käufers überwachen, vor allem wenn die eingetragenen Banken noch Restschulden beim Verkäufer geltend machen, die nur mit dem Geld aus dem Verkauf bezahlt werden können.

Auch soll der Käufer vor neuen Eintragungen des Verkäufers durch eine so genannte Vormerkung geschützt werden.

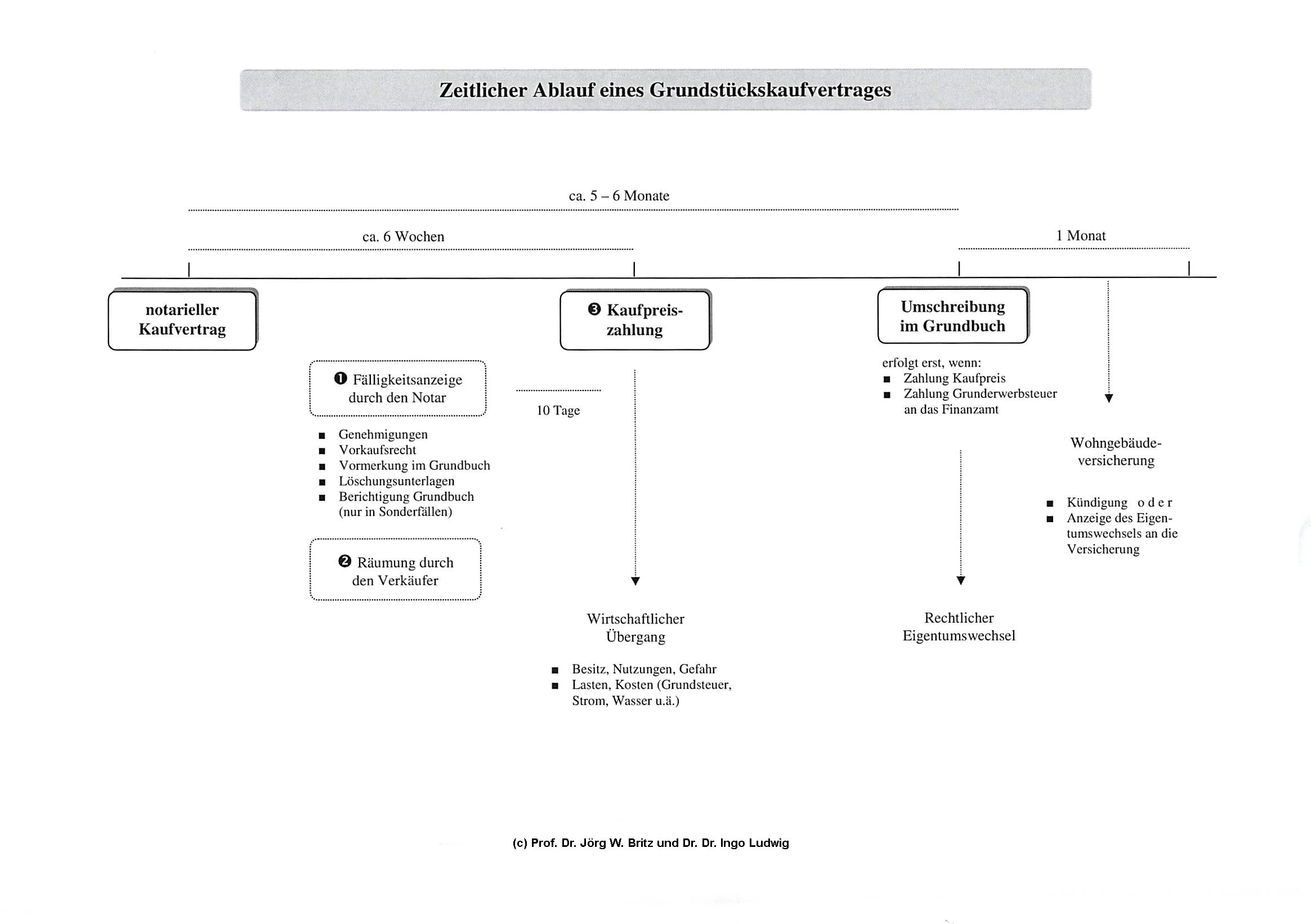

Alles dies klären Notare für Sie, womit leider allerdings meist erst nach der Unterzeichnung des Vertragstextes durch alle Beteiligten begonnen werden kann. Erfahrungsgemäß muss man für den Rücklauf aller notwendigen Unterlagen, jedenfalls in normal gelagerten Fällen, mit etwa sechs Wochen rechnen.

Die Fälligkeit des Kaufpreises wird deshalb regelmäßig im Vertrag so geregelt, dass Notare zunächst alle erforderlichen Voraussetzungen verbindlich klären und dies dem Käufer schriftlich bestätigen (so genannte Fälligkeitsmitteilung). Erst wenn der Käufer dieses Schreiben erhalten hat, wird gezahlt.

Um beiderseitig die Zahlung und die Übergabe besser planen zu können, wird ergänzend ein Termin vereinbart, der allerdings immer unter dem Vorbehalt steht, dass auch unsere Fälligkeitsmitteilung und gegebenenfalls die Räumung durch den Verkäufer rechtzeitig erfolgen.

Die Vormerkung

Ein besonders gewiefter Verkäufer könnte auf die Idee kommen, das Objekt mehrfach zu verkaufen oder es noch mit neuen Hypotheken zu belasten und trotzdem den vollen Kaufpreis zu kassieren. Dies verhindert der Notar mit der Vormerkung, auch Eigentumsvormerkung oder gar Auflassungsvormerkung genannt. Vereinfacht ausgedrückt handelt es sich um eine Reservierung, mit der beim Grundbuchamt für den Käufer seine spätere Eigentumseintragung "vorgemerkt" wird.

Kommt es tatsächlich später zu solchen anderen Eintragungen, die dem Vertrag widersprechen (auch z. B. Zwangssicherungshypotheken, falls der Verkäufer anderweitige Schulden nicht bezahlt hat), kann der Käufer deren Löschung verlangen, sofern er selbst sich an die vereinbarten Spielregeln hält und zahlt. Der zweite Käufer oder die nachträglich eingetragene Bank gehen dagegen leer aus. Denn auf einen guten Glauben an die Eintragung des Alteigentümers können sie sich wegen der Vormerkung nicht berufen.

Die Vormerkung ist also eine vorläufige Eintragung des Käufers, die ihn noch nicht zum Eigentümer macht, seinen Erwerb aber so sicher schützt, dass er aufgrund der Vormerkung beruhigt zahlen kann.

Der Eigentumserwerb

Der endgültige Eigentumserwerb, der für den Käufer natürlich langfristig z.B. zum Weiterverkauf oder zum Vererben wichtig ist, vollzieht sich schließlich mit der Eintragung als Eigentümer im Grundbuch.

Diese veranlassen Notare jedoch normalerweise erst, wenn auch der Verkäufer sein Geld hat: Der Käufer zahlt also erst, wenn er durch die vorläufige Reservierung im Grundbuch geschützt ist; Eigentümer wird er erst mit der Grundbucheintragung, nachdem Notare von der erfolgreichen Kaufpreiszahlung ausgehen dürfen (schriftliche Eingangsbestätigung des Verkäufers und - auch wegen Geldwäsche-Vorschriften - entsprechende Bankbestätigungen über unbare Zahlungen).

Ein spezielles Notaranderkonto, auf das Notare den Kaufpreis in Verwahrung nehmen und von dort an den Verkäufer weiterleiten könnten, ist übrigens nur in seltenen Fällen notwendig und auch nur dann zulässig. In aller Regel liegt ein Notaranderkonto nicht zuletzt wegen der zusätzlichen Notargebühren, die Notare für die Führung eines solchen Kontos zusätzlich erheben müssten, auch nicht in Ihrem Interesse.

Der zeitliche Ablauf eines üblichen Immobilienkaufs lässt sich in folgendem Schaubild zusammenfassen:

Sachmängel

Auf neue Kaufgegenstände muss der Verkäufer eine gesetzliche "Garantie" geben, also die Sachmängelhaftung übernehmen ("Gewährleistung"). Das gilt auch bei Immobilien, insbesondere beim Kauf vom gewerblichen Bauträger.

Wenn dagegen Private über eine gebrauchte Immobilie verhandeln, soll mit dem abschließend vereinbarten Kaufpreis der tatsächliche, häufig renovierungsbedürftige Bauzustand abgegolten sein. Das erspart die mühsame Auflistung aller noch so kleiner Macken in Form einer umfassenden detailgenauen Beschreibung, was letztlich auf ein beiderseits abgesegnetes Bausachverständigengutachten und damit eine erhebliche Verzögerung und Verteuerung der Abwicklung hinausliefe.

Deshalb sollte der Käufer so gründlich, wie er es für notwendig hält, und gegebenenfalls auch mit sachverständiger Hilfe den Gegenstand besichtigen und untersuchen.

Kommt auf dieser Grundlage ein Kaufpreis zustande, halte ich es mit der allgemeinen Meinung in Wissenschaft und Praxis für sachgerecht, dass Ansprüche wegen etwaiger Mängel vertraglich ausgeschlossen werden ("gekauft wie gesehen").

Selbstverständlich bleiben hiervon Fälle ausgenommen, in denen der Verkäufer nachweislich arglistig gehandelt hat, z.B. einen ihm selbst bekannten, aber für den Käufer nicht erkennbaren Mangel verschwiegen hat.

Vollständige Beurkundung

Weil es für beide um so viel geht, wird der Vertrag kraft Gesetzes erst verbindlich, wenn er nach Aufklärung durch den Notar unterschrieben wurde. Das soll beide vor Übereilung und einer vorschnellen Bindung schützen.

Egal wie eindeutig und vor wie vielen Zeugen der Eigentümer dem Interessenten das Haus verbindlich verspricht: Alle Absprachen, auch schriftliche, sind rechtlich ohne Bedeutung und bleiben unwirksam, wenn sie nicht im notariellen Vertrag bestätigt werden.

Deshalb sollten Sie im eigenen Interesse darauf achten, dass Sie dem Notariat alle Angaben vollständig machen. Sonst droht der gesamte Vertrag später doch noch durch ein Gericht als unwirksam verworfen zu werden, wenn und weil er nicht richtig oder unvollständig beurkundet wurde. Das gilt übrigens gerade auch, wenn der Kaufpreis sogar absichtlich zu niedrig angegeben wurde.

Finanzierung

Meist verfügt der Käufer nicht über das nötige Eigenkapital, um den Kaufpreis komplett bezahlen zu können. Um eine Finanzierung bei der Bank sollte er sich dann frühzeitig kümmern. Eine verbindliche Zusage machen die Kreditinstitute allerdings leider meist erst nach Vorlage und Prüfung des unterschriebenen Vertrages.

Als Sicherheit verlangen Banken eine Grundschuld. Dies kann man sich wie ein Pfandrecht vorstellen. Solange das Darlehen zurückgezahlt wird, passiert nichts. Kommt es jedoch zur Krise, kann die Bank sicher und schnell von dem Pfandrecht Gebrauch machen, die Immobilie versteigern lassen und den ihr zustehenden Teil des Erlöses einbehalten.

Auch eine solche Grundschuld kommt zustande nur mit Eintragung im Grundbuch und sollte deshalb rechtzeitig vor dem Zahlungstermin (!) in Rücksprache mit der Bank beim Notar in Auftrag gegeben und beurkundet werden.

Damit der Käufer dies schon zur Finanzierung der Kaufpreiszahlung, also bevor er überhaupt als Eigentümer eingetragen wird, veranlassen kann, sehen notarielle Vertragsentwürfe eine juristisch außerordentlich komplizierte und deshalb leider nur schwer verständliche Regelung vor, die so genannte Belastungsvollmacht.

Von deren Formulierung sollte man sich nicht schrecken lassen. Auch wenn es auf jedes einzelne Wort dieser Vollmacht juristisch im Einzelfall ankommen kann, ist es für beide Vertragsseiten letztlich doch ein weitgehend harmloser Standardvorgang.

Übrigens soll der Käufer nach den üblichen Bankformularen meist auch die persönliche Haftung übernehmen, und zwar mit einer so genannten Zwangsvollstreckungsunterwerfung, so dass die Bank im Falle der Krise genauso schnell wie auf die Immobilie auch auf andere Vermögenswerte zugreifen kann (z.B. durch Gerichtsvollzieher, Gehaltspfändung).